Grayscale,币圈人口中的“灰度”,一直没有停止购买比特币,即便是超过17000美元1枚的高价比特币。

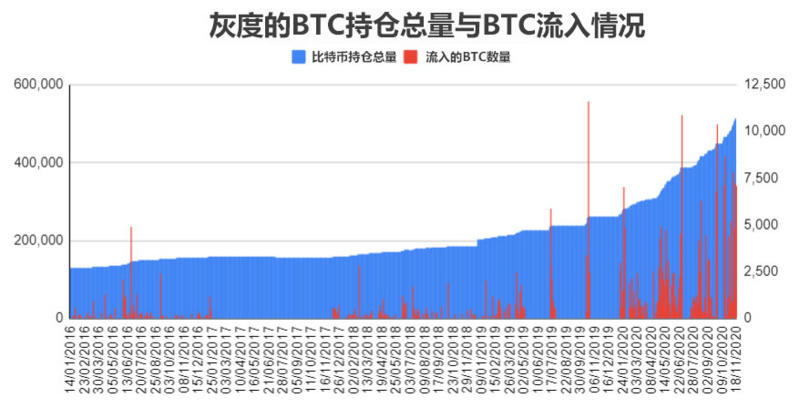

11月17日,灰度旗下的BTC信托持仓量新增1773枚BTC。截至目前,灰度持仓比特币已超过50万枚,占比特币总量的2.38%。如果除去已丢失的比特币,灰度拥有比特币数量应该占到真实流通量的3.37%。

出手豪气,产多少买多少,又如貔貅,只见进不见出,不少人开始正视这个根正苗红的比特币基金:到底是谁在买?为何投资者宁愿付出2%的高价管理费也不直接购买比特币?这样做真的有利可图吗?

带着大家关心的问题,我们今天就来好好捋捋灰度。

阅读本文你将收获以下问题的答案:

•灰度有什么背景?

•灰度为什么只买不卖?

•为什么大家要在灰度上买比特币?

•是谁在灰度背后买比特币?

•如何利用GBTC套利?

•是谁在“接盘”二级市场的GBTC?

一、灰度的背景和简介

简单说下灰度的来头。灰度背后是DCG——数字货币集团,它是币圈的隐形巨鳄,布局的业务囊括币圈半壁江山。同时,DCG集团与万事达卡、纳斯达克、美国芝加哥交易所、比特币核心开发组都有千丝万缕的关系,这也是前面说灰度“根正苗红”的原因。

作为一个资产管理公司,灰度的产品很丰富,有BTC信托、BCH信托、ETH信托、ETC信托、LTC信托等等。其中,BTC信托和ETH信托都已经在美国SEC注册,合规资格使得灰度在同类市场上没有竞争对手,只要比特币ETF一天没批下来,灰度就享有绝对的垄断地位。

灰度的产品都有最低投资门槛,GBTC的门槛是5万美元,其他的信托一般是2.5万美元。所有的资产都被保存到Coinbase托管机构的冷钱包中,每年收取2%到3%不等的管理费,其中比特币信托管理费最低,为2%。(注:Coinbase也是DCG旗下的)

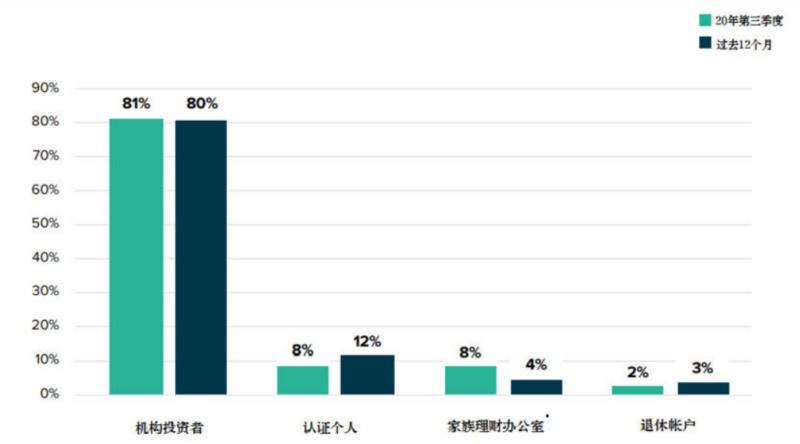

显然,灰度设计这些产品的目的,不是为了卖给小型散户,它的目标对象是“合格投资者”,是指那些财产净值100万美元以上或两年收入超过20万美元的个人,以及资产超过500万的机构投资者。灰度2020年Q3的报告显示,有90%的客户都是机构投资者。

二、比特币信托的设计

由于GBTC的规模占据灰度总体资产管理规模的90%以上,我们这里单独拿出来讲。

GBTC发行于2013年,是第一个公开交易的比特币投资工具。直到2020年1月,GBTC在美国SEC成功注册登记。合规使它收获更广阔的市场,灰度这两年新增的管理资产规模远远超出过去6年的累计。

1、GBTC的设计特点

(1)不可赎回

出于满足SEC的监管规则,灰度为该信托设置了“不可赎回”机制,投资者只能买,无法赎回。这一特性直接消除了比特币的卖方流动性危机,完全不给抛售砸盘的机会,这也是灰度被称作比特币“貔貅”的缘由。

(2)GBTC份额可在二级市场交易

GBTC虽然不能赎回,但GBTC份额能以股票的形式在二级市场上流通。只不过,根据SEC的规定,投资者持有的GBTC必须锁定6个月才能在二级市场上买卖。

(3)手续费使用比特币本位

GBTC每年2%的管理费是用币本位收费,所以随着时间增加,每一份GBTC的比特币含量将越来越少。2013年发布时,GBTC的每股份额大约为0.001枚比特币,购买1000股才拥有1个比特币,而现在一份GBTC份额只含有0.00095236枚比特币。

2、GBTC的规模和份额

在灰度的官网上可以查到GBTC的相关数据,例如资产管理规模、已发行的份额、以及每份份额的比特币数量。

根据这些数据我们可以算出灰度一共购买了多少比特币:已发行份额*每份份额的比特币数量=540935800*0.00095236 ≈51.5万枚,按照1枚17500美元计算,价值约90亿美元。

3、GBTC的认购模式

GBTC接受两种投资方式:现金购买or比特币购买。

现金出资模式

比特币出资模式

a.投资者支付现金给灰度

b.灰度将资金委托给Genesis购买比特币

c.将购入的比特币存入Coinbase托管机构

d.灰度发行相应的份额给投资者

a.投资者将比特币交付给灰度

b.灰度将比特币存入Coinbase托管机构

c.灰度发行相应的份额给投资者

( 注:Genesis为DCG集团的子公司)

大家猜猜哪种认购模式最多?

答案是,比特币出资模式。

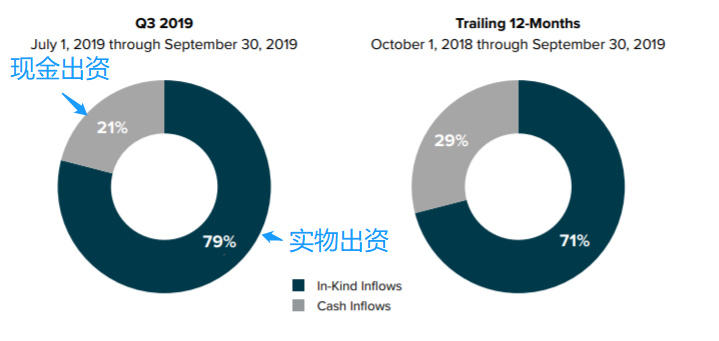

在2019年Q3的报告中,灰度表明从2019年1月到9月,79%的投资者都是选择实物出资(比特币出资)。也就是说,大多数流入GBTC的比特币来自已经在市面上流通的比特币,并不是大家以为的“ 灰度正在购买新挖出来的比特币”。

投资者明明自己有比特币,为何宁愿每年上缴2%的比特币,也要将BTC换成那个永远不能赎回的GBTC?

灰度在官网中,花了很大篇幅说服大家为什么要买GBTC份额而不直接去买比特币,它给的理由是:

不用担心比特币存储安全问题。

避免在交易所购买时产生的不合规、被盗、价格下滑等等影响。

它类似于有价证券, 根据遗产法很容易转让给受益人。

这些理由不足以支撑灰度这两年强劲的比特币流入量。

大家应该多少听说过前阵子一些纳斯达克上市公司买入比特币的消息,明明直接购买能省去2%的年费,为何非要在灰度上买?如果真是为了安全着想,那更没必要了:灰度本身不储存比特币,投资者的比特币全部都存在Coinbase的托管机构里。市面上有很多家专业的比特币托管服务商,手续费也比灰度收的低,机构投资者如果真想要入场比特币,灰度是并不是一个最优选项。

显然,比起灰度的推销能力,“有利可图”才是投资者大费周折的原因,这一点也是灰度有别于其它同类型的基金产品的本质原因。

三、如何用GBTC套利?

二级市场上的GBTC长期处于溢价状态:每份GBTC的市场流通价值>内含比特币的价值。

过去5年,GBTC平均溢价幅度为38%,最高的时候达到132%,套利空间十分可观,寻求回报率的投资者一定非常热爱这片“净土”。

最简单的套利方式就是投资者用现金(或比特币)买入GBTC份额,6个月的锁仓期过后,选择合适的时机在二级市场抛售份额,现金差额扣去相关费用剩下的就是利润。此方式最大的风险就是比特币下跌,导致无利可套甚至亏损,这种情况可以反向做空进行套期保值。

第二种套利方式是利用比特币借贷套利。

机构投资者在借贷平台借入BTC,交给灰度置换一级市场份额,锁仓期过后,择时抛售,同时购入BTC还给借贷平台,溢价收入扣除利息和其他费用就是利润。

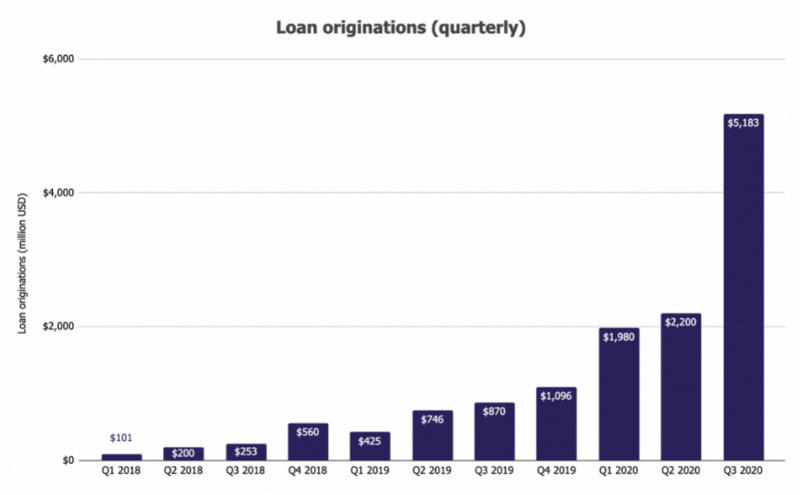

灰度的兄弟公司Genesis就提供这种借贷服务,下图是Genesis贷款服务的增长情况,2020年以来业务需求量飙升,Q3季度更是发放了52亿美元的贷款,很难说这样的增势与灰度完全无关。

第三种套利方式是利用GBTC份额借贷套利。

投资者直接借入GBTC份额,在二级市场择时卖出。同时用现金或比特币在灰度换成GBTC份额,锁仓期过后偿还借来的GBTC份额。这里涉及到两个费用,一是GBTC的借贷成本,根据网上资料,目前的借贷成本接近15%,第二个费用是2%的年费,如果GBTC溢价幅度不超过17%,那么此策略失效。

第四种方式是锁定溢价套利。

投资者用现金或者比特币在灰度换成GBTC,同时在GBTC的市价高于资产净值的位置,在场外借入GBTC并做空。最终无论GBTC上涨还是下跌,盈利都是固定的。

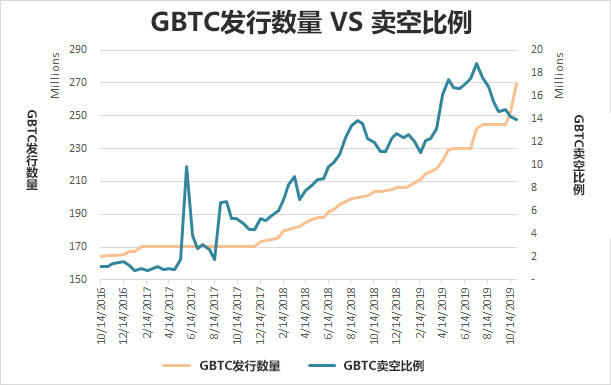

通过对比观察GBTC的发行数量和卖空比例,我们可以发现,每当GBTC发行数量减缓时,市场做空的比例就开始停滞甚至减少。

这里总结一下:

第一种情况,利用市场价差套利。当GBTC价格高于初始成本,才有可能盈利;

第二种情况,比特币借贷套利。GBTC卖出时的溢价部分扣除相关费用即为利润;

第三种情况,GBTC份额借贷套利。卖出时,GBTC溢价超过17%(此数值会上下浮动)才有可能盈利;

第四种情况,做空GBTC套利。溢价减去17%(此数值会上下浮动)部分即为盈利空间。

第一种情况比较依赖比特币现价。第二、第三种策略更依赖GBTC溢价程度,溢价越高,实现套利的人就越多,此时对比特币的需求就越高。这也是为何在15000美元以上的高价,都有人在灰度“购买”比特币的原因之一。第四种情况非常适合对冲基金,操作复杂,但可以提前锁定溢价,承担的市场风险较小。

四、谁在灰度背后购买比特币?

灰度是2020年比特币买方市场上最大的“眀牌玩家”,从下图来看,这种增长趋势还未停,所以,到底是谁在灰度背后持续“充值”比特币?

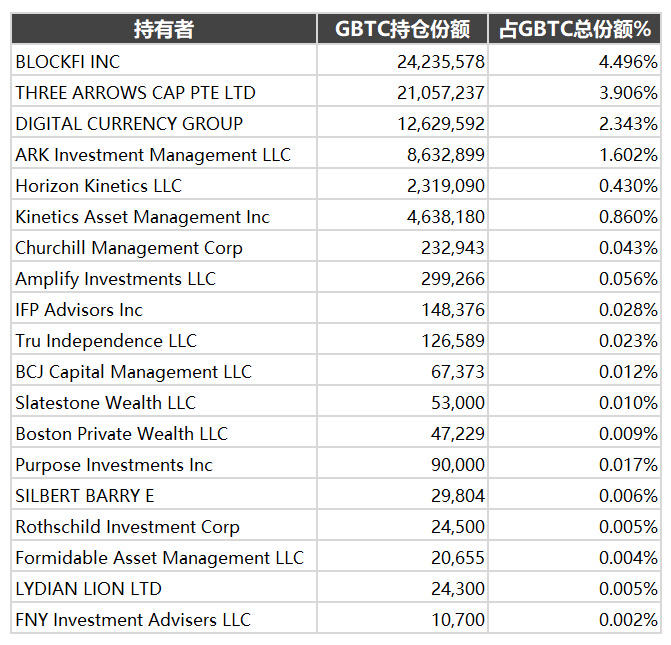

根据纳斯达克公开披露的信息,截至2020年9月底,GBTC一共有32位机构投资者。在这里我们只列出持仓超过1万份GBTC的机构:

持仓最多的是BlockFi,占有4.5%的 GBTC份额,它是币圈知名的借贷公司。用户存入BTC或ETH获取利息,同时BlockFi也提供贷款服务,将资金借给机构用户,投资GBTC也是它提高资产流动性和盈利水平的途径之一。

持仓第二的是三箭资本, 是目前最为活跃的加密货币对冲基金之一。 它先后投资了AAVE、Synthetix、Kyber等项目,引领了今年DeFi这波热潮,收获颇丰。其联合创始人 Su Zhu对GBTC持有强烈的看涨情绪,称流入资金会推动溢价。

也不是所有的机构都是币圈的,例如方舟投资(AKR),它的创始人 Catherine Wood在华尔街拥有一个名号:女版巴菲特。她热爱技术创新,曾在大家都不看好的时候就投资了特斯拉。她也是名当之无愧比特币的死忠粉,曾宣称比特币“远比苹果公司伟大”。早在2015年比特币价格低于250美元时,就购买了大量的GBTC。直到今年9月份,该基金还在增持GBTC。

大名鼎鼎的“罗斯柴尔德投资公司”也在GBTC持仓的列表里。持仓不多,24500份GBTC,只占GBTC所有份额的万分之五,目前价值50万美元左右。虽然对一家掌管着十几亿美元资产的公司来说,这几十万美元几乎少到可以忽略不计,但这却也意味着这个古老的资本并没有完全忽略加密货币领域。

其实,上面那份名单只是灰度购买者里很小的一部分,稍稍计算一下你会发现,上图中所有的机构份额加起来,也不到GBTC总量的15%——更多的持股人信息并没有在市场上公开,那股躲在灰度背后的神秘力量如非自愿披露,普通大众或许永远都无法得知其真实面目。

11月17日,灰度旗下的BTC信托持仓量新增1773枚BTC。截至目前,灰度持仓比特币已超过50万枚,占比特币总量的2.38%。如果除去已丢失的比特币,灰度拥有比特币数量应该占到真实流通量的3.37%。

出手豪气,产多少买多少,又如貔貅,只见进不见出,不少人开始正视这个根正苗红的比特币基金:到底是谁在买?为何投资者宁愿付出2%的高价管理费也不直接购买比特币?这样做真的有利可图吗?

带着大家关心的问题,我们今天就来好好捋捋灰度。

阅读本文你将收获以下问题的答案:

•灰度有什么背景?

•灰度为什么只买不卖?

•为什么大家要在灰度上买比特币?

•是谁在灰度背后买比特币?

•如何利用GBTC套利?

•是谁在“接盘”二级市场的GBTC?

一、灰度的背景和简介

简单说下灰度的来头。灰度背后是DCG——数字货币集团,它是币圈的隐形巨鳄,布局的业务囊括币圈半壁江山。同时,DCG集团与万事达卡、纳斯达克、美国芝加哥交易所、比特币核心开发组都有千丝万缕的关系,这也是前面说灰度“根正苗红”的原因。

作为一个资产管理公司,灰度的产品很丰富,有BTC信托、BCH信托、ETH信托、ETC信托、LTC信托等等。其中,BTC信托和ETH信托都已经在美国SEC注册,合规资格使得灰度在同类市场上没有竞争对手,只要比特币ETF一天没批下来,灰度就享有绝对的垄断地位。

灰度的产品都有最低投资门槛,GBTC的门槛是5万美元,其他的信托一般是2.5万美元。所有的资产都被保存到Coinbase托管机构的冷钱包中,每年收取2%到3%不等的管理费,其中比特币信托管理费最低,为2%。(注:Coinbase也是DCG旗下的)

显然,灰度设计这些产品的目的,不是为了卖给小型散户,它的目标对象是“合格投资者”,是指那些财产净值100万美元以上或两年收入超过20万美元的个人,以及资产超过500万的机构投资者。灰度2020年Q3的报告显示,有90%的客户都是机构投资者。

二、比特币信托的设计

由于GBTC的规模占据灰度总体资产管理规模的90%以上,我们这里单独拿出来讲。

GBTC发行于2013年,是第一个公开交易的比特币投资工具。直到2020年1月,GBTC在美国SEC成功注册登记。合规使它收获更广阔的市场,灰度这两年新增的管理资产规模远远超出过去6年的累计。

1、GBTC的设计特点

(1)不可赎回

出于满足SEC的监管规则,灰度为该信托设置了“不可赎回”机制,投资者只能买,无法赎回。这一特性直接消除了比特币的卖方流动性危机,完全不给抛售砸盘的机会,这也是灰度被称作比特币“貔貅”的缘由。

(2)GBTC份额可在二级市场交易

GBTC虽然不能赎回,但GBTC份额能以股票的形式在二级市场上流通。只不过,根据SEC的规定,投资者持有的GBTC必须锁定6个月才能在二级市场上买卖。

(3)手续费使用比特币本位

GBTC每年2%的管理费是用币本位收费,所以随着时间增加,每一份GBTC的比特币含量将越来越少。2013年发布时,GBTC的每股份额大约为0.001枚比特币,购买1000股才拥有1个比特币,而现在一份GBTC份额只含有0.00095236枚比特币。

2、GBTC的规模和份额

在灰度的官网上可以查到GBTC的相关数据,例如资产管理规模、已发行的份额、以及每份份额的比特币数量。

根据这些数据我们可以算出灰度一共购买了多少比特币:已发行份额*每份份额的比特币数量=540935800*0.00095236 ≈51.5万枚,按照1枚17500美元计算,价值约90亿美元。

(数据日期:2020/11/19)

3、GBTC的认购模式

GBTC接受两种投资方式:现金购买or比特币购买。

现金出资模式

比特币出资模式

a.投资者支付现金给灰度

b.灰度将资金委托给Genesis购买比特币

c.将购入的比特币存入Coinbase托管机构

d.灰度发行相应的份额给投资者

a.投资者将比特币交付给灰度

b.灰度将比特币存入Coinbase托管机构

c.灰度发行相应的份额给投资者

( 注:Genesis为DCG集团的子公司)

大家猜猜哪种认购模式最多?

答案是,比特币出资模式。

在2019年Q3的报告中,灰度表明从2019年1月到9月,79%的投资者都是选择实物出资(比特币出资)。也就是说,大多数流入GBTC的比特币来自已经在市面上流通的比特币,并不是大家以为的“ 灰度正在购买新挖出来的比特币”。

投资者明明自己有比特币,为何宁愿每年上缴2%的比特币,也要将BTC换成那个永远不能赎回的GBTC?

灰度在官网中,花了很大篇幅说服大家为什么要买GBTC份额而不直接去买比特币,它给的理由是:

不用担心比特币存储安全问题。

避免在交易所购买时产生的不合规、被盗、价格下滑等等影响。

它类似于有价证券, 根据遗产法很容易转让给受益人。

这些理由不足以支撑灰度这两年强劲的比特币流入量。

大家应该多少听说过前阵子一些纳斯达克上市公司买入比特币的消息,明明直接购买能省去2%的年费,为何非要在灰度上买?如果真是为了安全着想,那更没必要了:灰度本身不储存比特币,投资者的比特币全部都存在Coinbase的托管机构里。市面上有很多家专业的比特币托管服务商,手续费也比灰度收的低,机构投资者如果真想要入场比特币,灰度是并不是一个最优选项。

显然,比起灰度的推销能力,“有利可图”才是投资者大费周折的原因,这一点也是灰度有别于其它同类型的基金产品的本质原因。

三、如何用GBTC套利?

二级市场上的GBTC长期处于溢价状态:每份GBTC的市场流通价值>内含比特币的价值。

过去5年,GBTC平均溢价幅度为38%,最高的时候达到132%,套利空间十分可观,寻求回报率的投资者一定非常热爱这片“净土”。

最简单的套利方式就是投资者用现金(或比特币)买入GBTC份额,6个月的锁仓期过后,选择合适的时机在二级市场抛售份额,现金差额扣去相关费用剩下的就是利润。此方式最大的风险就是比特币下跌,导致无利可套甚至亏损,这种情况可以反向做空进行套期保值。

第二种套利方式是利用比特币借贷套利。

机构投资者在借贷平台借入BTC,交给灰度置换一级市场份额,锁仓期过后,择时抛售,同时购入BTC还给借贷平台,溢价收入扣除利息和其他费用就是利润。

灰度的兄弟公司Genesis就提供这种借贷服务,下图是Genesis贷款服务的增长情况,2020年以来业务需求量飙升,Q3季度更是发放了52亿美元的贷款,很难说这样的增势与灰度完全无关。

第三种套利方式是利用GBTC份额借贷套利。

投资者直接借入GBTC份额,在二级市场择时卖出。同时用现金或比特币在灰度换成GBTC份额,锁仓期过后偿还借来的GBTC份额。这里涉及到两个费用,一是GBTC的借贷成本,根据网上资料,目前的借贷成本接近15%,第二个费用是2%的年费,如果GBTC溢价幅度不超过17%,那么此策略失效。

第四种方式是锁定溢价套利。

投资者用现金或者比特币在灰度换成GBTC,同时在GBTC的市价高于资产净值的位置,在场外借入GBTC并做空。最终无论GBTC上涨还是下跌,盈利都是固定的。

通过对比观察GBTC的发行数量和卖空比例,我们可以发现,每当GBTC发行数量减缓时,市场做空的比例就开始停滞甚至减少。

这里总结一下:

第一种情况,利用市场价差套利。当GBTC价格高于初始成本,才有可能盈利;

第二种情况,比特币借贷套利。GBTC卖出时的溢价部分扣除相关费用即为利润;

第三种情况,GBTC份额借贷套利。卖出时,GBTC溢价超过17%(此数值会上下浮动)才有可能盈利;

第四种情况,做空GBTC套利。溢价减去17%(此数值会上下浮动)部分即为盈利空间。

第一种情况比较依赖比特币现价。第二、第三种策略更依赖GBTC溢价程度,溢价越高,实现套利的人就越多,此时对比特币的需求就越高。这也是为何在15000美元以上的高价,都有人在灰度“购买”比特币的原因之一。第四种情况非常适合对冲基金,操作复杂,但可以提前锁定溢价,承担的市场风险较小。

四、谁在灰度背后购买比特币?

灰度是2020年比特币买方市场上最大的“眀牌玩家”,从下图来看,这种增长趋势还未停,所以,到底是谁在灰度背后持续“充值”比特币?

根据纳斯达克公开披露的信息,截至2020年9月底,GBTC一共有32位机构投资者。在这里我们只列出持仓超过1万份GBTC的机构:

持仓最多的是BlockFi,占有4.5%的 GBTC份额,它是币圈知名的借贷公司。用户存入BTC或ETH获取利息,同时BlockFi也提供贷款服务,将资金借给机构用户,投资GBTC也是它提高资产流动性和盈利水平的途径之一。

持仓第二的是三箭资本, 是目前最为活跃的加密货币对冲基金之一。 它先后投资了AAVE、Synthetix、Kyber等项目,引领了今年DeFi这波热潮,收获颇丰。其联合创始人 Su Zhu对GBTC持有强烈的看涨情绪,称流入资金会推动溢价。

也不是所有的机构都是币圈的,例如方舟投资(AKR),它的创始人 Catherine Wood在华尔街拥有一个名号:女版巴菲特。她热爱技术创新,曾在大家都不看好的时候就投资了特斯拉。她也是名当之无愧比特币的死忠粉,曾宣称比特币“远比苹果公司伟大”。早在2015年比特币价格低于250美元时,就购买了大量的GBTC。直到今年9月份,该基金还在增持GBTC。

大名鼎鼎的“罗斯柴尔德投资公司”也在GBTC持仓的列表里。持仓不多,24500份GBTC,只占GBTC所有份额的万分之五,目前价值50万美元左右。虽然对一家掌管着十几亿美元资产的公司来说,这几十万美元几乎少到可以忽略不计,但这却也意味着这个古老的资本并没有完全忽略加密货币领域。

其实,上面那份名单只是灰度购买者里很小的一部分,稍稍计算一下你会发现,上图中所有的机构份额加起来,也不到GBTC总量的15%——更多的持股人信息并没有在市场上公开,那股躲在灰度背后的神秘力量如非自愿披露,普通大众或许永远都无法得知其真实面目。

继续阅读与本文标签相同的文章

上一篇 :

2021年 我们可能会面临10大风险

-

币安Web3钱包上线铭文市场,再次点燃铭文板块

2024-04-22栏目: 资讯

-

中国黄金、老凤祥等被约谈!

2024-04-21栏目: 资讯

-

奔游科技AR游乐设备:扫码共享款式多样简易便携!

2024-04-21栏目: 资讯

-

湖北智彩星科技有限公司:AR游乐设备打破传统界限!

2024-04-21栏目: 资讯

-

【全链生息比特币资产 SolvBTC 登陆 BNB Chain 并推出双倍积分奖励】

2024-04-20栏目: 7x24快讯

发表评论 已发布 0 条